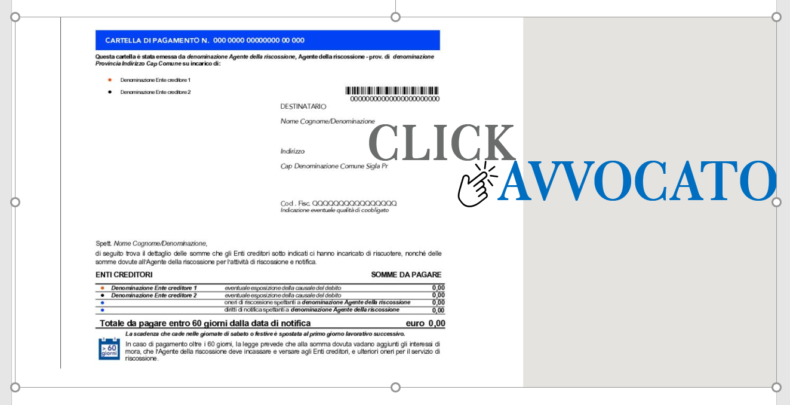

Ricorso avverso cartelle di pagamento. Chi chiamare in giudizio? L’agente per la riscossione (Agenzia delle Entrate Riscossione, etc…) o l’ente creditore (Agenzia delle Entrate, INPS, INAIL, Comune, etc…)? Sulla legittimazione passiva e sul comportamento processuale dell’Agenzia delle Entrate Riscossione. Molto spesso l’Agenzia delle Entrate Riscossione si costituisce in giudizio innanzi la Commissione Tributaria e/o Tribunale e/o Giudice di Pace ed eccepisce, in relazione al merito della pretesa, il proprio difetto di legittimazione passiva. Nello specifico quindi l’agente della riscossione chiede l’estromissione dal giudizio. Ma ha fondamento detta eccezione?

Leggi tutto

I contribuenti persone fisiche, aventi determinati requisiti, ed esercenti attività di lavoro dipendente o autonomo o di impresa, che trasferiscono la propria residenza fiscale in Italia possono usufruire, per almeno […]

Leggi tutto

Residenza fiscale Italia Svizzera. Dove risulterà residente fiscalmente il soggetto che abitualmente vive in Svizzera, ma ha la famiglia residente in Italia? E il soggetto che vive in Svizzera, ma […]

Leggi tutto

Ipoteca fiscale e fondo patrimoniale. Circa l’iscrivibilità dell’ipoteca fiscale su beni oggetto di fondo patrimoniale la giurisprudenza ha affermato che “l’ipoteca può essere iscritta su beni conferiti in un fondo […]

Leggi tutto

Ipoteca fiscale nulla. È legittima l’iscrizione ipotecaria in difetto di preventiva notifica dell’avviso contenente l’intimazione ad adempiere all’obbligo di cui al ruolo entro cinque giorni? L’ipoteca fiscale non costituisce atto […]

Leggi tutto

Annullamento minicartelle. Il Fisco ha annullato tutte le minicartelle così come previsto dal D.l. n. 119/2018? Il D.l. n. 119/2018, conv. con modif. in L. n. 136 del 2018 (cd. […]

Leggi tutto

Ipoteca fiscale, pignoramento fiscale – quando sono illegittimi? Il Fisco, prima di iscrivere ipoteca fiscale sull’immobile del debitore o procedere con il pignoramento, deve necessariamente rispettare alcuni limiti stabiliti dalla […]

Leggi tutto

Accertamento IRAP. Con la recentissima sentenza della Commissione Regionale della Lombardia veniva chiarito che i termini relativi all’accertamento IRAP non possono raddoppiarsi, ex art. 43, comma 3 del DPR n. 600/1973, per mancanza di presupposto, ovvero perché il fatto non costituisce reato.

Leggi tutto

La Cassazione cassava la sentenza impugnata, in relazione al disconoscimento della firma nel processo tributario, e chiariva che:

– in presenza del disconoscimento tempestivo della firma il giudice ha l’OBBLIGO di accertare l’autenticità delle sottoscrizioni, altrimenti i relativi documenti non sono utilizzabili ai fini della decisione.

– il termine (perentorio) al fine del disconoscimento, in forza della struttura del giudizio tributario, è quello della proposizione del ricorso con cui è impugnato l’atto impositivo fondato sulla scrittura privata.

Cosa sospende il Fisco nel periodo di emergenza epidemologica da Covid-19? Anche Agenzia delle Entrate ed Agenzia delle Entrate Riscossione (Equitalia) ha sospeso alcune delle sue attività nel periodo di emergenza epidemiologica da Covid-19. Quali sono le attività sospese e quale è il periodo di riferimento?

Leggi tutto