FALSA ATTESTAZIOEN DEL MESSO NOTIFICATORE: NON È NECESSARIA LA QUERELA DI FALSO. IL TRIBUNALE DEL LAVORO È COMPETENTE A DECIDERE SU SANZIONI ELEVATE PER LAVORO IN NERO.

Sentenza n. 1638/2021 del 14.6.2021 (RG. n. 1209/2021) del Tribunale di Milano – Sezione Lavoro – Giudice Dott.ssa Saioni Francesca Giorgia.

Il Tribunale di Milano, mediante la suddetta pronuncia stabilisce due importanti principi di diritto:

- Secondo il primo principio il Tribunale del lavoro deve ritenersi competente funzionalmente a giudicare su pretese del fisco relative a sanzioni amministrative, elevate dall’Ispettorato del Lavoro;

- Secondo il secondo principio, la querela di falso, relativa alla falsa attestazione del messo notificatore, secondo cui la contribuente era “sconosciuta” e non semplicemente assente temporaneamente presso l’indirizzo di residenza, deve ritenersi superflua nel caso in cui è documentalmente provata la falsità e quindi la semplice assenza temporanea.

FATTO

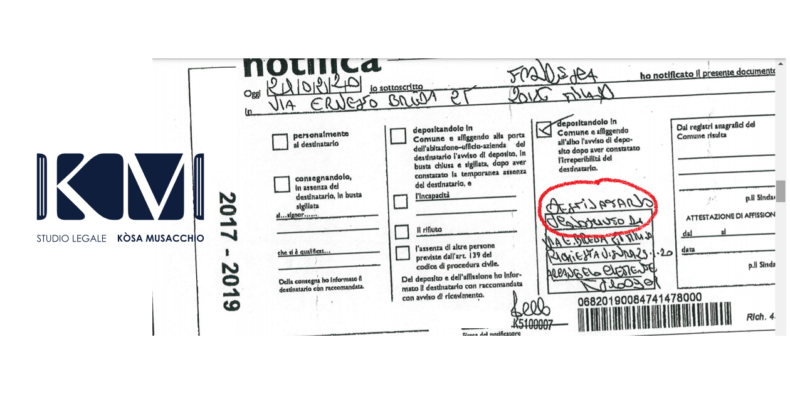

La contribuente si è recata presso l’Agenzia delle Entrate Riscossione, al fine di richiedere la propria situazione debitoria ed in tale occasione è venuta a conoscenza dell’esistenza della cartella esattoriale n. 0682019…., a proprio carico, asseritamente notificata in data 27.2.2020. Considerato che quest’ultima nulla sapeva dell’esistenza della citata cartella, ha richiesto altresì all’agente per la riscossione il rilascio della copia della relativa notifica.

Dalla copia della relazione di notifica risultava, infatti, che il messo notificatore, indicando sulla cartolina la irreperibilità assoluta della ricorrente (“destinatario sconosciuto”), procedeva con il deposito dell’atto presso la Casa Comunale di Milano, senza inviare altro ed ulteriore avviso. In questo modo, evidentemente, la contribuente era materialmente impossibilitata a prendere cognizione della suddetta notifica e della relativa cartella.

Si fa presente, a tal fine, che la ricorrente è anagraficamente e di fatto residente, dal 27.4.2017 a Milano, in Via …, giusto certificato storico di residenza e certificato di residenza che si produceva. Sulla suddetta circostanza e sulla circostanza che la ricorrente è ben conosciuta ed era ben conosciuta anche in data 21.2.2020 (data della relazione di notifica) all’indirizzo di residenza, possono riferire gli amici e vicini di casa.

MOTIVI DI RICORSO

La contribuente ha deciso di proporre ricorso avverso la suddetta cartella di pagamento, in quanto la relativa notifica risultava nulla. La ricorrente era assente solo temporaneamente presso la propria abitazione e non era totalmente sconosciuta al citato indirizzo di residenza. Nel caso in esame, come dallo stesso messo notificatore dichiarato, la notifica della cartella oggi impugnata è avvenuta, in maniera del tutto illegittima, ex art. 60, comma 1, lett. e) del DPR 29.9.1973 n. 600, secondo cui:

“e) quando nel comune nel quale deve eseguirsi la notificazione non vi è abitazione, ufficio o azienda del contribuente, l’avviso del deposito prescritto dall’art. 140 del codice di procedura civile, in busta chiusa e sigillata, si affigge nell’albo del comune e la notificazione, ai fini della decorrenza del termine per ricorrere, si ha per eseguita nell’ottavo giorno successivo a quello di affissione.”

Si ribadisce, quindi, che la contribuente, al momento della relativa notifica, aveva regolare residenza ed abitava effettivamente in Via …, Milano (20126-MI) e la notifica della cartella doveva avvenire quindi ex art. 140 c.p.c. (previsto per le assenze temporanee e non assolute). Il messo notificatore non ha potuto consegnare alla ricorrente la cartella – non perché la stessa era assolutamente irreperibile (sconosciuta all’indirizzo), ma – perché, nel momento della consegna, non si trovava a casa (era assente temporaneamente). Pertanto, l’agente notificatore avrebbe dovuto esperire, si ribadisce, la procedura di notifica ex art. 140 c.p.c., inoltrando alla ricorrente anche la c.d. “raccomandata informativa”.

La seconda raccomandata, nel caso in esame, non veniva inoltrata e conseguentemente la notifica della suddetta cartella non veniva completata / eseguita. Per le ragioni di cui sopra risultava falsa l’attestazione del messo notificatore sulla relazione di notifica e veniva richiesto, ex art. 221 c.p.c., di procedersi con la querela di falso in via incidentale. A tal fine venivano indicate quali prove le certificazioni di residenza ed i sopracitati testi e si depositava procura speciale.

In mancanza di notifica, la cartella deve ritenersi inesistente e/o nulla e quindi mancante qualsiasi titolo in capo alla P.A. a pretendere le relative somme. Considerata la mancata notifica della cartella, la difesa eccepiva l’intervenuta prescrizione della pretesa creditoria di cui alla stessa, essendo abbondantemente decorso il previsto termine prescrizionale quinquennale, previsto dall’art. 28 della Legge n. 689 del 1981, senza che nessun’atto interruttivo sia stato (validamente) notificato all’odierna ricorrente negli ultimi cinque anni.

Per la stessa ragione veniva eccepita altresì la decadenza del Fisco a riscuotere le relative somme. Infatti, in tema di riscossione dei contributi previdenziali mediante ruolo, il termine di decadenza entro il quale devono essere iscritti a ruolo i contributi e i premi dovuti in base agli accertamenti degli uffici, previsto dall’art. 25, comma 1, lett. b, d.lgs. 26 febbraio 1999 n. 46 è il 31 dicembre dell’anno successivo alla data di notifica dell’accertamento – se l’iscrizione a ruolo non avviene entro tale termine l’INPS sarà decaduto dal diritto di riscuotere le relative somme tramite ruolo (ex multis Sentenza n. 1731/2017 – pubblicata in data 13/06/2017 – RG. n. 12065/2016 del Tribunale di Milano – Sezione Lavoro – Dott. Giorgio Mariani).

L’art. 46 del D. Lgs 46/1999 dispone al primo comma:

“1. I contributi o premi dovuti agli enti pubblici previdenziali sono iscritti in ruoli resi esecutivi, a pena di decadenza: (…)

b) per i contributi o premi dovuti in forza di accertamenti effettuati dagli uffici, entro il 31 dicembre dell’anno successivo alla data di notifica del provvedimento ovvero, per quelli sottoposti a gravame giudiziario, entro il 31 dicembre dell’anno successivo a quello in cui il provvedimento è divenuto definitivo”.

Le SSUU della S.C. hanno infatti chiarito (con arresto condiviso da successive pronunzie a sezioni semplici) che in tema di riscossione mediante ruolo dei contributi previdenziali, il termine di decadenza entro il quale devono essere iscritti a ruolo i contributi e i premi dovuti in base agli accertamenti degli uffici, previsto dall’art. 25, comma 1, lett. b, d. lgs. 26 febbraio 1999 n. 46 è il 31 dicembre dell’anno successivo alla data di notifica dell’accertamento (Cass., sez. un., 13/02/2012, n. 1987).

Per le ragioni di cui sopra, ad avviso della difesa, le somme previste dalla cartella impugnata risultano prescritte e l’ente decaduto a riscuotere le relative somme tramite ruolo. Agenzia delle Entrate Riscossione si costituiva in giudizio, eccependo in via preliminare l’incompetenza del Giudice del lavoro a giudicare su sanzioni elevate dall’Ispettorato del lavoro per lavoro in nero e nel merito richiedendo rigettarsi il ricorso.

MOTIVI DELLA DECISIONE

La causa, di natura documentale e vertente su questione di diritto, è stata discussa e decisa da remoto, in data 16 giugno 2021, stante la pandemia di Covid 19.

Il Tribunale rigettava l’eccezione preliminare di incompetenza funzionale del giudice del lavoro adito posto che la cartella esattoriale oggetto di causa afferisce sanzioni amministrative inflitte dall’Ispettorato Territoriale del Lavoro ai sensi dell’art. 3 D.L. n. 12/02 che disciplina la materia del lavoro irregolare.

La censura sollevata in ricorso afferisce l’omessa notifica della cartella di pagamento e la conseguente ritenuta nullità/inesistenza della stessa. In particolare, la ricorrente afferma di avere appreso in data 4 febbraio 2021, a seguito di accesso presso l’Agenzia delle Entrate, dell’esistenza della cartella n. 068 2019 …, asseritamente notificatale il 27 febbraio 2020. La ricorrente negava che la notifica sia effettivamente avvenuta, osservando come sulla cartolina postale, la ricorrente medesima sia indicata come “destinatario sconosciuto” presso l’indirizzo di Milano, via ….

Il messo notificatore ha quindi proceduto al deposito presso la Casa Comunale ma non ha inviato alla destinataria alcun ulteriore avviso, come invece prescritto per legge. La ricorrente ha peraltro documentato in causa, con certificato di residenza, anche storico che, a partire dal 27 aprile 2017, la stessa risiede proprio in Milano, via Ernesto Breda n. 25 (docc. 3 e 4). Afferma dunque la ricorrente che il messo notificatore non ha potuto recapitarle la cartella non perché la stessa signora era effettivamente sconosciuta all’indirizzo in questione ma perché, al momento della consegna, non si trovava in loco. Pertanto, l’agente notificatore avrebbe dovuto seguire la procedura di notifica ex art. 140 c.p.c., inoltrando alla ricorrente anche la c.d. “raccomandata informativa”. Posto che nel caso concreto, non vi è prova che tale seconda raccomandata sia stata inoltrata, ne consegue l’incompletezza della notifica.

La difesa veniva ritenuta fondata dal Tribunale.

La Corte di Cassazione, investita della questione, ha affermato “In tema di notifica della cartella di pagamento, nei casi di “irreperibilità cd. relativa” del destinatario, all’esito della sentenza della Corte costituzionale n. 258 del 22 novembre 2012, va applicato l’art. 140 c.p.c., in virtù del combinato disposto dell’art. 26, ultimo comma, del d.P.R. n. 602 del 1973 e dell’art. 60, comma 1, lett. e), del d.P.R. n. 600 del 1973, sicché è necessario, ai fini del suo perfezionamento, che siano effettuati tutti gli adempimenti ivi prescritti, incluso l’inoltro al destinatario e l’effettiva ricezione della raccomandata informativa del deposito dell’atto presso la casa comunale, non essendone sufficiente la sola spedizione” (rif. ord. n. 9782/2018, conforme n. 27825/2018).

Ad avviso del Tribunale di Milano, i principi sopra delineati si attaglino al caso concreto, dovendo il ricorso essere accolto, invero, manca la prova circa dell’avvenuto, compiuto perfezionamento della notifica, in assenza di cartolina di ritorno della raccomandata a.r. c.d. “informativa”. Ciò rende fondata l’eccezione di prescrizione posto che le somme reclamate riguardano l’anno 2015; somme pertanto non dovute dalla ricorrente.

Ad avviso del Tribunale, l’evidenza documentale rende ultroneo l’espletamento della querela di falso, chiesta dalla difesa della ricorrente nel corso dell’udienza del 21 aprile 2021 (rif. verbale). (in relazione alla falsa attestazione del messo notificatore).

LEAVE A REPLY