DECRETO emesso nel procedimento camerale ex artt. 35 bis D. Lgs. 25/08 e 737 e ss. c.p.c. (R.G. 54484/2019) dal Tribunale di Milano (scarica decreto in PDF). Lo status di […]

Leggi tutto

La riscossione è l’attività amministrativa attraverso la quale l’ente impositore procede all’esazione dei tributi nei confronti dei contribuenti ed è regolata dal DPR 29 settembre 1973, n. 602 e Dlgs […]

Leggi tutto

FALSA ATTESTAZIOEN DEL MESSO NOTIFICATORE: NON È NECESSARIA LA QUERELA DI FALSO. IL TRIBUNALE DEL LAVORO È COMPETENTE A DECIDERE SU SANZIONI ELEVATE PER LAVORO IN NERO. Sentenza n. 1638/2021 […]

Leggi tutto

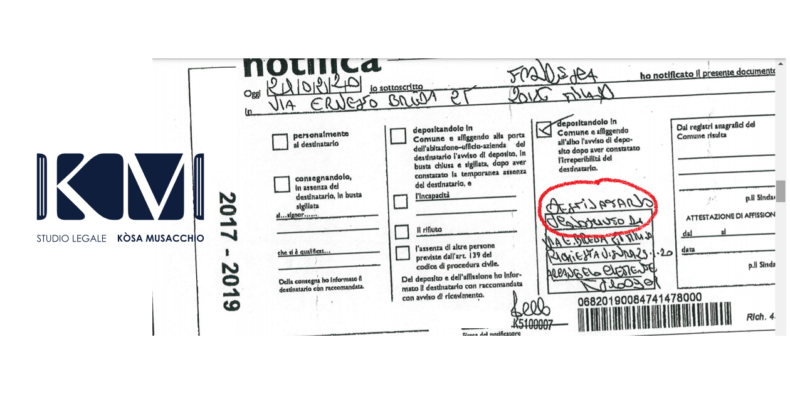

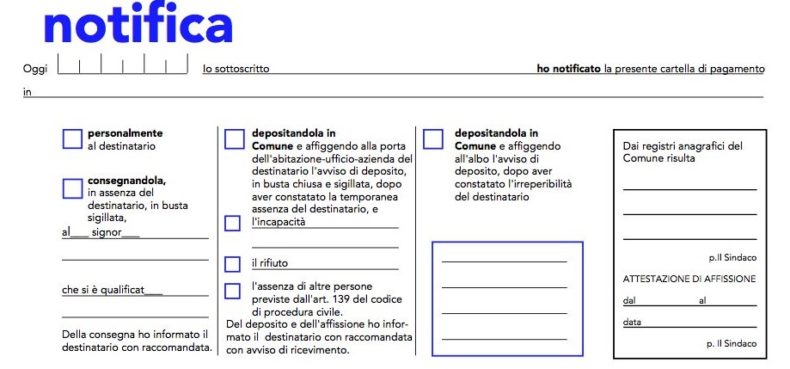

Notifiche nulle sanate. La nullità della notifica delle cartelle è sanabile solo ed esclusivamente mediante tempestiva proposizione di impugnazione avverso la cartella stessa – dalla quale impugnazione risulti che il contribuente abbia avuto piena conoscenza del contenuto dell’atto e ha potuto adeguatamente esercitare il proprio diritto di difesa.

Leggi tutto

ACCERTAMENTI FISCALI – LE GARANZIE PREVISTE DALLO STATUTO DEL CONTRIBUENTE HANNO PORTATA GENERALE – DEVONO ESSERE APPLICATE ANCHE IN CASO DI ACCERTAMENTI EFFETTUATI DAGLI ENTI LOCALI O SOCIETA’ DI ACCERTAMENTO […]

Leggi tutto

Ordinanza n. 10481/2018 della Cassazione – Presidente: Cirillo Ettore – Relatore: Luciotti Lucio – Data pubblicazione: 03/05/2018 La cartella esattoriale è nulla se non riporta i criteri di calcolo degli […]

Leggi tutto

ACCERTAMENTO FISCALE. LE GARANZIE DELL’ACCERTATO. QUALI SONO I DIRITTI E LE GARANZIE DEL CONTRIBUENTE SOTTOPOSTO A VERIFICHE FISCALI? DETTE GARANZIE SONO ASSICURATE ANCHE AL TERZO SOTTOPOSTO A VERIFICA (POICHE’ IN […]

Leggi tutto

Ordinanza n. 12715/2016 della Suprema Corte di Cassazione – Presidente: Iacobellis Marcello – Relatore: Cigna Mario – Data pubblicazione: 20/06/2016 Prescrizione sanzioni ed interessi fiscali: l’ordinanza n. 12715/2016 della Corte di Cassazione […]

Leggi tutto

Sentenza n. 5082 del 5.12.2017 – Comm. Trib. Reg. per la Lombardia Processo tributario: non è inesistente la notifica a mezzo PEC prima dell’avvio del processo telematico. Secondo la CTR di Milano […]

Leggi tutto

Sentenza n. 3347 del 18.11.2016, pubblicata in data 8.2.2017 – Sez. 5° civile Richiesta di rateazione – non costituisce acquiescenza: nel diritto tributario non è possibile attribuire al puro e […]

Leggi tutto- 1

- 2