Trasformazione eterogenea in comunione d’azienda. Quale è il momento in cui decade la governance? Deve aversi riguardo alla iscrizione della delibera di trasformazione della società, ovvero alla sua successiva cancellazione […]

Leggi tutto

Impugnabilità del ruolo. Rimessa, con ulteriori motivi, alla Corte costituzionale la legittimità della norma (art. 12 comma 4 bis, DPR. n. 602/1973) che limita l’impugnabilità diretta del ruolo (GDP Milano […]

Leggi tutto

Intimazione di pagamento. Il giudice tributario meneghino, contrastando le classiche difese dell’amministrazione finanziaria che hanno trovato non poche volte accoglimento, pronuncia due importanti principi di diritto: Corte di giustizia tributaria […]

Leggi tutto

Rimborso IVA. Un credito IVA emergente in dichiarazione non soggiace alla prescrizione biennale, posto che non è applicabile l’art. 30 ter del DPR n. 633/72. È quanto stabilito dalla Corte […]

Leggi tutto

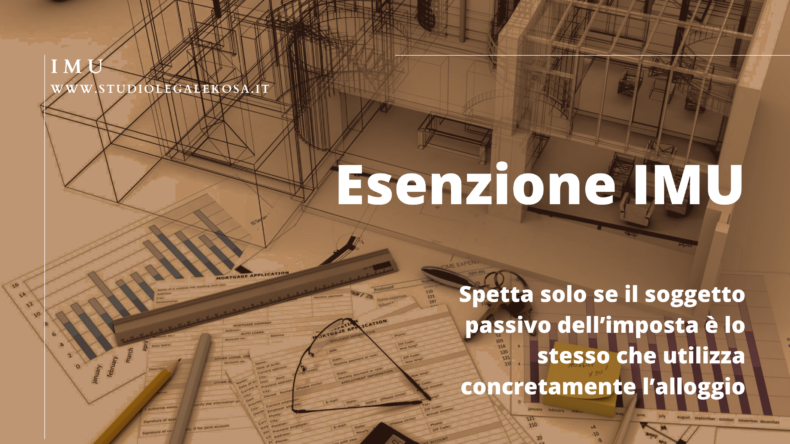

Esenzione IMU: l’agevolazione spetta solo se il soggetto passivo dell’imposta è lo stesso che utilizza concretamente l’alloggio. È questa la conclusione a cui arriva la Corte di giustizia primo grado […]

Leggi tutto

IMU agevolata. La Commissione tributaria regionale del Lazio con la sentenza n. 3834/2022, ha chiarito che non può essere esclusa, applicandosi almeno ad un immobile del nucleo familiare, la cd. […]

Leggi tutto

Cassazione tributaria – ordinanza n. 16595 del 12.6.2023 (Presidente Napolitano Lucio, Cons. rel. Angarano Rosanna). Rinuncia ai crediti dal socio. La tesi dell’incasso giuridico, secondo cui i crediti (nei confronti […]

Leggi tutto

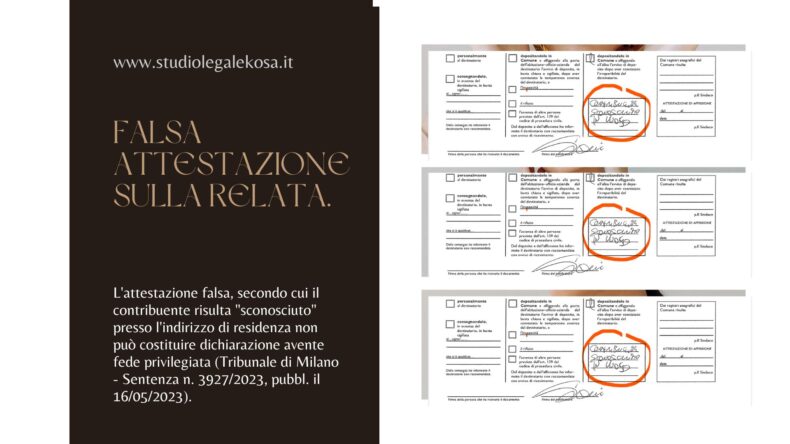

Falsa attestazione sulla relata di notifica. L’attestazione falsa, secondo cui il contribuente risulta “sconosciuto” presso l’indirizzo di residenza non può costituire dichiarazione avente fede privilegiata e conseguentemente in relazione alle […]

Leggi tutto

Rottamazione quater. La legge di Bilancio 2023 ha introdotto nel nostro ordinamento, ed in specie nell’alveo delle agevolazioni che l’esecutivo prevede nei confronti del contribuente, la c.d. rottamazione quater, prevedendo […]

Leggi tutto

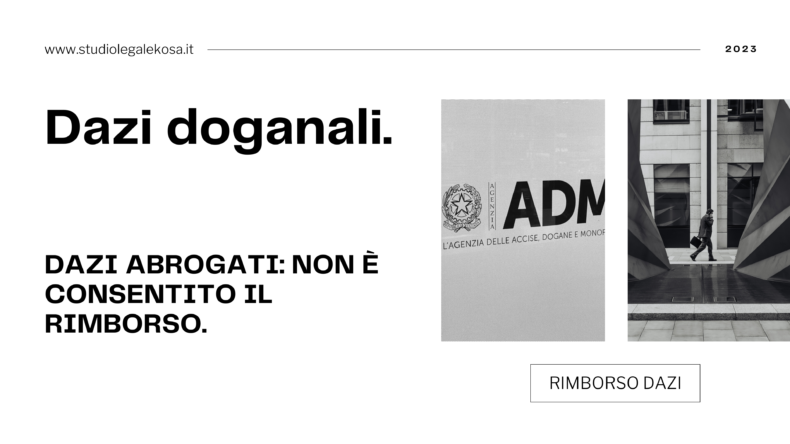

DAZI ABROGATI: NON È CONSENTITO IL RIMBORSO. SALVO CHE LA DISPOSIZIONE SUCCESSIVA NE PREVEDA ESPRESSAMENTE LA RIMBORSABILITÀ. Dazi abrogati. L’abrogazione di dazi non può consentire il rimborso di quelli corrisposti […]

Leggi tutto