Sentenza Cassazione n. 28529/2018 – Presidente: De Stefano Franco – Relatore: D’Arrigo Cosimo – Data pubblicazione: 08/11/2018 Riscossione sanzioni previdenziali. In caso di riscossione di sanzioni amministrative per violazione delle […]

Leggi tutto

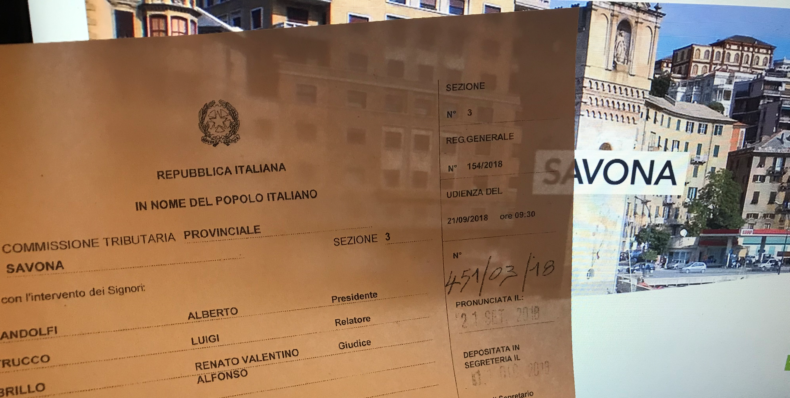

AGENZIA DELLE ENTRATE RISCOSSIONE E’ OBBLIGATA A DIFENDERSI IN GIUDIZIO CON I PROPRI DIPENDENTI O PUO’ FARLO ANCHE MEDIANTE AVVOCATI ESTERNI? Sentenza n. 451/03/2018 della Commissione Tributaria Provinciale di Savona […]

Leggi tutto

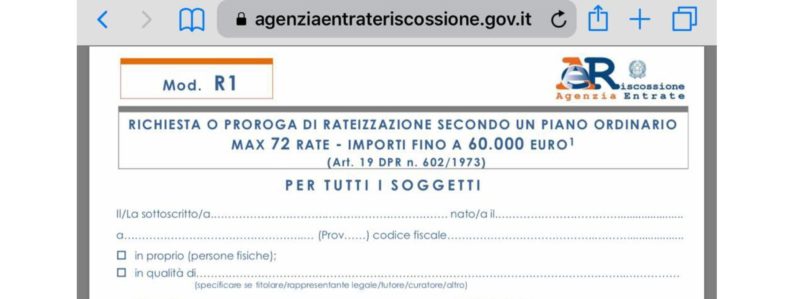

LA RATEIZZAZIONE DEI DEBITI CON IL FISCO Secondo l’art. 19, DPR n. 602/1973, nel caso in cui il contribuente si trova nella temporanea situazione di obiettiva difficoltà economica ha la […]

Leggi tutto

IL MODELLO SANZIONATORIO TRIBUTARIO La violazione di obblighi tributari determina l’irrogazione di sanzioni tributarie, le quali, di solito, hanno natura amministrativa, ma possono configurare anche fattispecie penali. Il modello sanzionatorio tributario è […]

Leggi tutto

VERIFICHE FISCALI E SEGRETO PROFESSIONALE – IL SEGRETO PROFESSIONALE NELL’ORDINAMENTO TRIBUTARIO – DOCUMENTI E NOTIZIE COPERTI DAL SEGRETO PROFESSIONALE – GARANZIE RAFFORZATE EX ART 103 CPP – LA PROCEDURA DI […]

Leggi tutto

Ordinanza n. 16634/2018 della Suprema Corte – Presidente: Iacobellis Marcello – Relatore: La Torre Maria Enza – Data pubblicazione: 25/06/2018 La corretta individuazione della residenza fiscale è di essenziale importanza, poiché […]

Leggi tutto

Ordinanza n. 10481/2018 della Cassazione – Presidente: Cirillo Ettore – Relatore: Luciotti Lucio – Data pubblicazione: 03/05/2018 La cartella esattoriale è nulla se non riporta i criteri di calcolo degli […]

Leggi tutto

Ordinanza n. 16553/2018 – Presidente: Di Iasi Camilla – Relatore: Balsamo Milena – Data pubblicazione: 22/06/2018 Il calcolo degli interessi sulle sanzioni. Molti provvedimenti di concessione della dilazione / rateazione illegittimi. […]

Leggi tutto

Ordinanza n. 17619 del 5.7.2018 della Corte di Cassazione – Sezione Tributaria Avvisi di accertamento motivati per relazionem – l’art. 7 della Legge n. 212/2000 (Statuto del Contribuente) prevede che […]

Leggi tutto

Ordinanza n. 19007/2018 della Suprema Corte – Presidente: Stalia Giacomo Maria – Relatore: Billi Stefania – Data pubblicazione: 17/07/2018 Accertamento fiscale presso terzi – secondo la suddetta ordinanza della Suprema Corte, apparentemente […]

Leggi tutto