AVVISO DI INTIMAZIONE. NESSUN OBBLIGO DI IMPUGNAZIONE. NON RISULTANDO UN ATTO PREVISTO TRA QUELLI DI CUI ALL’ART. 19 DEL D. LGS. 31 DICEMBRE 1992, N. 546, NON VI È OBBLIGO, […]

Leggi tutto

NOTIFICA CARTELLA ESATTORIALE IN CASO DI IRREPERIBILITÀ DEL DESTINATARIO. QUALI SONO I NECESSARI ADEMPIMENTI E LA PROVA IN GIUDIZIO DEL CORRETTO ESPLETAMENTO? La nullità della notifica delle cartelle esattoriali (o […]

Leggi tutto

Pronunce della CGUE del 2021, 2022 e 2023 che hanno comportato un overruling nell’ordinamento italiano. L’evoluzione del diritto italiano dovuta alla CGUE (Catania: 24, 25 marzo 2023). DIPARTIMENTO DIRITTO PENALE […]

Leggi tutto

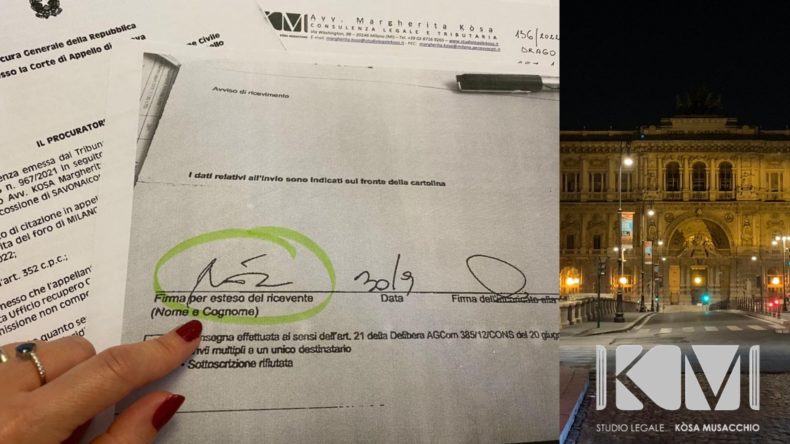

FIRMA FALSA SULLA NOTIFICA. LA FIRMA FALSA SULLE RELATE DI NOTIFICA ED AVVISI DI RICEVIMENTO DELLE CARTELLE DI PAGAMENTO (O ALTRI ATTI IMPOSITIVI) SI CONTESTA CON QUERELA DI FALSO. NON […]

Leggi tutto

La prescrizione degli interessi tributari: natura autonoma dell’obbligazione e applicazione del termine quinquennale 1. Introduzione La disciplina della prescrizione degli interessi tributari rappresenta uno dei temi più complessi e meno […]

Leggi tutto

Detrazioni per ristrutturazione: la CGT Lombardia abbandona il formalismo e valorizza la sostanza del diritto Una decisione che ridisegna i confini tra adempimenti formali e titoli sostanziali nella fruizione delle […]

Leggi tutto

PENSIONATI ITALIANI RESIDENTI IN BULGARIA. INPS, A SEGUITO DI UN REPENTINO CAMBIO DI ROTTA, DOPO OLTRE 35 ANNI DI CONSOLIDATA PRASSI, DECIDE DI DISAPPLICARE LA CONVENZIONE E RIPRENDERE A TASSAZIONE […]

Leggi tutto

Interpretazione della Convenzione Italia–Bulgaria: criticità, diritto UE e giurisprudenza La corretta applicazione della Convenzione contro le doppie imposizioni tra Italia e Bulgaria, firmata nel 1988 e ratificata nel 1990, continua […]

Leggi tutto

DIVIETO D’IMPUGNAZIONE DEL RUOLO. UN CONTRASTO CON IL DIRITTO DELL’UNIONE? (Evento organizzato da Professionisti del Diritto e Camera Lombarda Avvocati Tributaristi) Ha introdotto l’evento: l’Avvocato Generale della Corte di giustizia […]

Leggi tutto

1. Autonomia dei procedimenti: il principio del “doppio binario” Nel sistema italiano, processo penale e processo tributario sono formalmente autonomi e regolati da principi diversi: 2. Utilizzo delle sentenze tributarie […]

Leggi tutto

Notifica all’estero degli atti tributari. La notificazione all’estero, per essere efficace, deve rispettare le fonti nazionali e internazionali e garantire al destinatario una reale possibilità di difesa. In caso contrario, […]

Leggi tutto

Accertamento fiscale: nullo se l’Ufficio è incompetente. La CGT di Sondrio, con sentenza n. 47, pubbl. in data 14.5.2025, annulla l’atto a carico del pensionato AIRE per incompetenza territoriale Competenza […]

Leggi tutto

Corte di cassazione – sentenza n. 13983 del 3 maggio 2022 e Corte di cassazione – ordinanza n. 11733 del 2 maggio 2024, sulla competenza territoriale dell’Agenzia per contribuenti residenti […]

Leggi tutto

PREVALENZA CONVENZIONI INTERNAZIONALI

Prevalenza delle convenzioni internazionali sulle norme interne: la Cassazione rafforza il principio. Effetti, limiti e ruolo del Commentario OCSE 1. Introduzione Il rapporto tra convenzioni internazionali contro le doppie imposizioni […]

Leggi tutto