Sentenza n. 5767 del 20.11.2020 della Corte di Appello di Roma: l’onere della proba del rapporto bancario incombe sulla banca e quindi l’onere di produrre il relativo contratto. NULLITÀ CONTRATTI […]

Leggi tutto

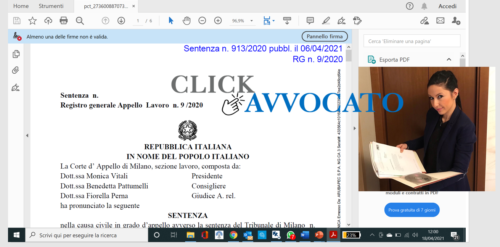

Sentenza n. 913/2020 (RG. n. 9/2020) della Corte di Appello di Milano – Sezione Lavoro, depositata in data 6.4.2021, relatrice Dott.ssa Perna Fiorella (scaricabile in PDF). CARTELLE ESATTORIALI E INTERESSE […]

Leggi tutto

Contratto derivato (IRS) e requisiti per la sua validità. Il contratto derivato (IRS) è da considerarsi nullo nel caso in cui il cliente non viene debitamente informato sugli scenari probabilistici, […]

Leggi tutto

ILLEGITTIMI I MUTUI ALLA FRANCESE ELABORATI IN REGIME COMPOSTO DEGLI INTERESSI Sentenza n. 1890/2020 del 3.11.2020 della Corte di Appello di Bari Con la suddetta pronuncia la Corte d’Appello di […]

Leggi tutto

Impugnare pretese tributarie. In relazione all’impugnazione delle cartelle riportanti pretese tributarie la Cassazione con sentenza n. 1302/2018 – Presidente: Bruschetta Ernestino Luigi – Relatore: Tedesco Giuseppe – Data pubblicazione: 19/01/2018 […]

Leggi tutto

DONAZIONI INTERNAZIONALI. QUALE SARÀ IL TRATTAMENTO FISCALE APPLICABILE ALLE DONAZIONI INTERNAZIONALI (PER ES. QUANDO O IL DONANTE O IL BENEFICIARIO RISULTA RESIDENTE FISCALMENTE ALL’ESTERO)? IL DENARO DONATO QUANDO DOVRÀ ESSERE […]

Leggi tutto

Inadempimento dichiarativo. Chi risponde per l’inadempimento dichiarativo del commercialista incaricato? Il commercialista o il contribuente? A seguito di inadempimento dichiarativo da parte del professionista il Fisco ha notificato a avviso di accertamento per il recupero delle maggiori imposte e relative sanzioni. Successivamente anche la Procura della Repubblica ha notificati avviso, ex art. 415-bis c.p.c., per il reato di omessa dichiarazione. Il contribuente è tenuto a pagare le sanzioni dovute a causa dell’inadempimento del commercialista incaricato? Il contribuente è responsabile penalmente a causa dell’omissione dichiarativa del commercialista? Il commercialista è responsabile in relazione alle sanzioni tributarie dovute per omessa dichiarazione in capo al proprio cliente? Il commercialista è responsabile penalmente in relazione alla omessa dichiarazione del proprio cliente?

Leggi tutto

INADEMPIMENTO CONTRATTUALE. ONERE DELLA PROVA DELLA SUSSISTENZA DEL CREDITO. ONERE DELLA PROVA DELL’INADEMPIMENTO CONTRATTUALE. ERRORI MACROSCOPICI DEI GIUDICI DI MERUTO. FATTI DI CAUSA. ANALISI DI UN CASO CONCRETO. La Corte […]

Leggi tutto

IL REGIME FISCALE DEI DIPENDENTI DELLE ORGANIZZAZIONI INTERNAZIONALI. L’ESENZIONE DA TASSAZIONE DEI REDDITI PERCEPITI DALL’ORGANIZZAZIONE. I lavoratori dipendenti di organizzazioni internazionali sono soggetti di particolari meccanismi di esenzione fiscale. Si tratta dell’esenzione […]

Leggi tutto

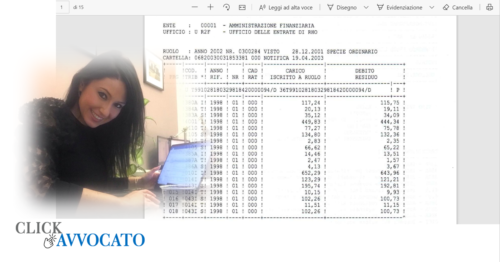

Accertamento fiscale delle persone fisiche. Nel caso in esame – Sentenza Cassazione n. 21700/2020 dell’8.10.2020 – l’Amministrazione finanziaria e le Commissioni Tributarie di merito non hanno chiarito, anzi, hanno confuso le modalità d’accertamento applicate ed applicabili al contribuente persona fisica. Emergeva comunque che il Fisco ha applicato l’accertamento sintetico mediante redditometro, senza però tenere in debito conto che tale accertamento presuntivo invertiva semplicemente l’onere della prova e necessitava l’analitica verifica delle prove apportate dal contribuente. Quale conseguenza di tale confusione i Giudici del Piemonte non hanno analizzato le prove contrarie apportate dal contribuente ed hanno considerato quali prove a favore dell’A. F. i dati recuperati presso le banche che però non erano prova ma sempre elementi presuntivi aggiunti all’accertamento sintetico.

Leggi tutto