PRESCRIZIONE E DECADENZA BOLLO AUTO. COME CALCOLARE A SEGUITO DELLA SOSPENSIONE COVID? LA TASSA AUTOMOBILISTICA (BOLLO AUTO). Le competenze in materia di tasse automobilistiche (bollo auto), dal 1° gennaio 1999, […]

Leggi tutto

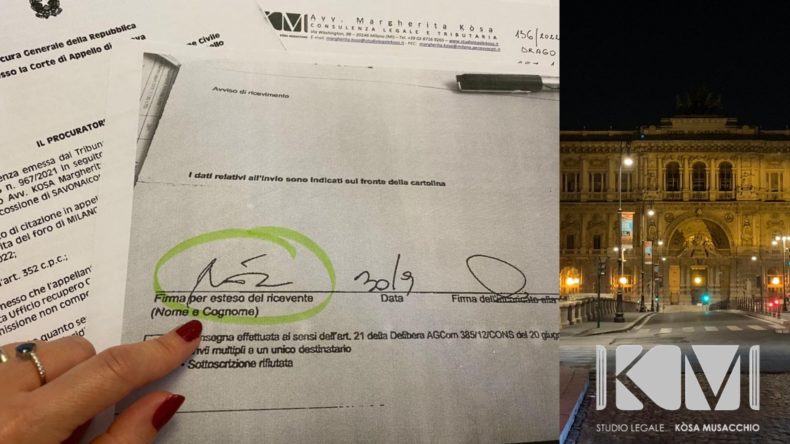

FIRMA FALSA SULLA NOTIFICA. LA FIRMA FALSA SULLE RELATE DI NOTIFICA ED AVVISI DI RICEVIMENTO DELLE CARTELLE DI PAGAMENTO (O ALTRI ATTI IMPOSITIVI) SI CONTESTA CON QUERELA DI FALSO. NON […]

Leggi tutto

CARTELLA DI PAGAMENTO E NOTIFICHE ERRATE. ENTRO QUALI LIMITI È NECESSARIA LA QUERELA DI FALSO PER CONTRESTARE QUANTO RIPORTATO DAL PUBBLICO UFFICIALE SULLA RELATA DI NOTIFICA E/O AVVISO DI RICEVIEMNTO […]

Leggi tutto

LA CORTE EUROPEA SULLE TARGHE ESTERE. DIVIETO DI CIRCOLAZIONE. LA CORTE EUROPEA BOCCIA DECISAMENTE LA NORMA. ITALIA HA EMESSO UNA LEGGE IN PALESE VIOLAZIONE DELLE NORMATIVE EUROPEE. LE GIUSTIFICAZIONI APPORTATE […]

Leggi tutto

TARGHE ESTERE. LA CORTE EUROPEA SULLE TARGHE ESTERE. DIVIETO DI CIRCOLAZIONE. LA CORTE EUROPEA BOCCIA DECISAMENTE LA NORMA. ITALIA HA EMESSO UNA LEGGE IN PALESE VIOLAZIONE DELLE NORMATIVE EUROPEE. LE […]

Leggi tutto

Contenzioso bancario e l’onere della prova: Cassazione civile – ordinanza n. 23856/2021 del 03.09.2021 – Presidente: Bisogni Giacinto – Relatore: Scotti Umberto Luigi Cesare Giuseppe. Con la suddetta pronuncia, la […]

Leggi tutto

Sentenza n. 5767 del 20.11.2020 della Corte di Appello di Roma: l’onere della proba del rapporto bancario incombe sulla banca e quindi l’onere di produrre il relativo contratto. NULLITÀ CONTRATTI […]

Leggi tutto

Contratto derivato (IRS) e requisiti per la sua validità. Il contratto derivato (IRS) è da considerarsi nullo nel caso in cui il cliente non viene debitamente informato sugli scenari probabilistici, […]

Leggi tutto

ILLEGITTIMI I MUTUI ALLA FRANCESE ELABORATI IN REGIME COMPOSTO DEGLI INTERESSI Sentenza n. 1890/2020 del 3.11.2020 della Corte di Appello di Bari Con la suddetta pronuncia la Corte d’Appello di […]

Leggi tutto

INADEMPIMENTO CONTRATTUALE. ONERE DELLA PROVA DELLA SUSSISTENZA DEL CREDITO. ONERE DELLA PROVA DELL’INADEMPIMENTO CONTRATTUALE. ERRORI MACROSCOPICI DEI GIUDICI DI MERUTO. FATTI DI CAUSA. ANALISI DI UN CASO CONCRETO. La Corte […]

Leggi tutto